皆さん、生命保険(死亡保険)に加入されている方は多いと思います。

例えば、被保険者が亡くなったら、保険金を受け取ることができます(死亡保険)。

基本的には保険金の受取人を指定して加入すると思うのですが、この保険金ってそもそも相続財産に含まれるのでしょうか。

保険金によっては、かなりの額になることも多々ありますが、相続人が複数いる場合、全員で相続分に応じて分けるのか、それとも受取人が一人で受けとるのか・・・

実は、生命保険金は相続財産に含まれないのです。(ただし例外あり)

今日はこの生命保険金と相続についてのお話です。

※文章中の生命保険金とは、すべて死亡保険金を指しています。

この記事でわかること!

この記事を最後までお読みいただくと、次のことが理解できます。

- 生命保険(死亡保険)契約とは何か

- 生命保険金が「所得、贈与、相続」として扱われる場合について

- 生命保険金が相続財産に含まれないわけ

生命保険契約の登場人物

まず最初に生命保険契約の登場人物について簡単に説明します。

契約者

保険会社と保険契約を結び、契約上の権利(契約内容の変更請求権など)と義務(保険料支払いなど)を有する人。

被保険者

保険の対象となる人。死亡保険では被保険者が死亡すると死亡保険金が保険会社から受取人へ支払われる。

受取人

死亡保険金などを保険会社から受け取る人。通常、被保険者が死亡保険金の受取人になることはできない。

ここで注意したいことがあります。それは、上記3者が誰かによって、生命保険金の受取が贈与と扱われたり、所得と扱われたりする場合があることです。

生命保険金の受取が贈与や所得と扱われるケース

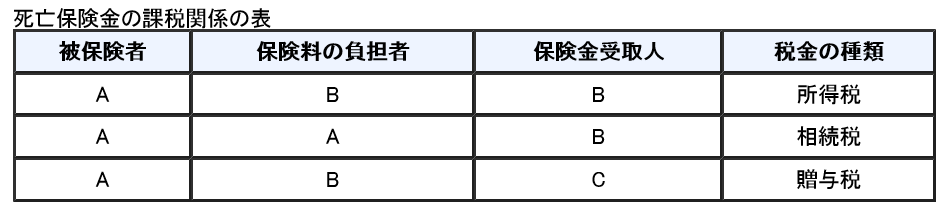

下図は国税庁のホームページから引用したものです。

下図の「保険料の負担者」とは契約者を指します。図は税金に関する話ではありますが、つまり下記のとおりです。

契約者と受取人が別人で存命なら「贈与」

契約者と受取人が別人で存命(死亡した被保険者ではない)の場合は、「契約者から受取人への贈与」として扱います。

よって保険金は相続財産(遺産)とはならず、税金も贈与税が課税されます。

契約者と受取人が同一人物で存命なら「所得」

契約者と受取人が同一人物で存命(死亡した被保険者ではない)の場合は、契約者の支払った保険を契約者自ら受け取ったので、契約者の所得として扱います。

よって保険金は相続財産(遺産)とはならず、税金も所得税が課税されます。

そして、次で説明するケースが、相続の問題となります。

契約者と被保険者が同一人物なら「相続」の問題

契約者と被保険者(亡くなった人)が同一人物の場合に初めて、保険金は相続財産(遺産)に含まれる?含まれない?といった相続の問題になります。

生命保険金は「みなし相続財産」です

上記の図(国税庁の図)では、相続税が課税されると記載されていますが、これは保険金が相続財産に含まれなくても課税されるということです。

民法上では相続とは扱わないのに、税法上では相続税がかかる・・・

ちょっとおかしい感じはしますが、原因は生命保険金が「みなし相続財産」であるためです。

みなし相続財産

本来は被相続人の固有の財産ではありませんが、被相続人が亡くなったことによって、相続人が取得する財産を、税法上は「みなし相続財産」と言います。

みなし相続財産も相続財産と同様に扱い、相続税が課税されます。

相続でも遺贈でもありませんが、同様の経済効果を持つことからそう呼ばれています。

このため、生命保険金は相続財産に含まれなくても、相続税はかかる、ということになります。

結論:生命保険金は基本的に相続財産に含まれません

契約者と被保険者(亡くなった人)が同一人物の場合を前提に話を進めます。(そうでない場合は、既に説明しましたとおり、相続の問題ではありません。)

生命保険金は基本的に相続財産に含まれません。

なぜなら、生命保険金は受取人の固有の財産とされているためです。

以下、場合分けして説明します。

- 受取人に「特定の人物」が指定されている場合

生命保険金は、指定された人物の固有財産となり、相続財産には含まれません。相続財産に含まれないということは、遺産分割の対象でもないということです。

- 受取人に「相続人」と指定されている

生命保険金は相続人の固有財産となり、相続財産には含まれません。つまり遺産分割の対象ではありません。相続人が複数いる場合は、共同相続人はそれぞれ各自の法定相続分に応じて生命保険金請求権を取得するとされています。

- 受取人を指定していない場合

生命保険契約締結時に、受取人を指定しない契約もあります。この場合は、保険契約の約款(契約の取り決めのこと)に従うことになるでしょう。

たとえば、約款で「第一順位は配偶者、第二順位は加入者と同一世帯に属する子・・・」といったふうに定められている場合があります。

約款もなければ、相続人が各自の相続分に応じて取得することになります。

固有の財産ということは、相続によって取得した相続財産ではなく、受取人だけの財産ですよ、ということです。生命保険金は相続財産に含まれないので、相続人が複数いても、遺産分割で分配する必要はありません。

行政書士 タカ

行政書士 タカ ただし、裁判例によれば、保険金等の受取人と他の共同相続人との間に著しいほどの不公平が生ずるような場合には、その受領した生命保険金が特別受益として持戻しの対象となり、それによって、一定の調整を図ることができるとされています。

※特別受益について→生前贈与を受けたら特別受益者?相続分が少なくなるって本当?

また、生命保険金は基本的に相続財産に含まれない、とお伝えしました。ここまできて、「えっ、例外があるの?」と思ったかもしれません。

実際、「契約者自身が被保険者であり、さらに死亡保険金の受取人でもある」というたいへん稀?な指定をした場合、「受け取る権利が相続される」として相続財産に含まれるとする考えがあるのです。ですが、実際このような指定はほぼないでしょう。

まとめ

今回は生命保険金と相続財産に関するお話でした。既に生命保険に加入されている方は、この機会にご自身の契約を改めてご確認されてみるのもよいかもしれません。これから加入をお考えの方は、是非注意していただければと思います。