亡くなられた方が生命保険に加入していた場合、保険会社に請求をすることで保険金を受け取ることができます。

死亡届の提出、葬儀手続き(火葬・埋葬)などが終了し、落ち着いてきたタイミングで手続きを行いましょう。

なお、生命保険金の請求には時効が存在します。以降で詳しくご説明しますが、放っておくと大変なことになりかねません。ご注意ください。

- 生命保険金(死亡保険金)の請求方法について

- 保険金の請求にかかる必要書類

- 保険金請求書の記入例

- 保険金請求の時効について

生命保険(死亡保険金)の請求方法を解説

生命保険(死亡保険)の被保険者が亡くなられた場合、その受取人に指定された者が保険金の支払い請求を保険会社に行います。

ここでは、保険金の請求方法について、その流れをご紹介していきます。

まずは保険証券を確認しよう

亡くなられた方が生命保険に加入していた場合、自宅に保険証券が届いているはずです。まずはその内容を確認することから始めましょう。

保険証券とは、保険加入時の保険内容、給付金の支払い条件、保険金の受取人などが記載されている証券です。

保険に加入すると、通常は数日で郵送されてきます。

保険金を請求する手続きは保険会社によって異なるので、保険証券に記載された連絡先に問い合わせてみましょう。

生命保険金を受け取るまでの流れ

保険金を受け取るまでの流れは、概ね次のようになります。

- 保険会社に連絡し、請求手続きの案内を受ける

- 請求に必要な書類の記入、提出

- 保険金支払いの審査

- 保険金の受け取り

上記について解説します。

1:保険会社に連絡し、請求手続きの案内を受ける

冒頭にも記載しましたが、まずは保険証券、または定期的に郵送されてくる契約内容に関するお知らせ等を確認の上、保険会社に連絡してみましょう。その後の具体的な手続きについて案内があるはずです。

また、この段階で概ね次のような事項を聞かれるので、情報を整理しておきましょう。

- 証券番号

- 亡くなられた方のお名前

- 亡くなられた日

- 亡くなられた原因(事故、病気など)

- 受取人のお名前と連絡先

- 亡くなる前の入院や手術の有無など

2:請求に必要な書類の記入、提出

続いて、請求に必要な書類を記入し、保険会社に郵送します。必要書類は保険会社からの指示に従いましょう。

提出書類は保険会社のホームページからダウンロードする、または郵送で書面を送ってもらうことになるでしょう。

3:保険金支払いの審査

書類が保険会社に届くと、保険金支払いの審査が行われます。

請求者から受け取った情報をもとに、保険契約の内容や約款に従い、はたして保険金を支払う条件が満たされているかどうかを審査するのです。

4:保険金の受け取り

審査に通れば、指定した受取人の口座に保険金が支払われます。

なお、審査に通らず保険金を支払うことができない場合もあります。この場合には、保険会社から保険金を支払うことができない理由(約款の条文など)が書面で送られてくるでしょう。

生命保険 保険金請求にかかる必要書類

生命保険金の請求には、概ね次に示す書類の提出を求められます。

- 保険金請求書(保険会社所定のもの)

- 医師の診断書(死亡証明書など)

- 被保険者の住民票または戸籍抄本

- 受取人の印鑑証明書

上記について、くわしく解説していきます。

保険金請求書

保険金請求書は、受取人自身で記入し、署名、押印しましょう。記入例については以降でご紹介します。

保険会社所定の用紙があるかと思うので、保険会社のホームページを確認するか、不明な場合は電話で問い合わせてみましょう。

医師の診断書

医師の診断書は文字どおり、病院側で記入してもらいましょう。生命保険金の請求の場合、死亡を証明する書類の提出となるでしょう。

詳細は保険会社からの指示があると思われます。

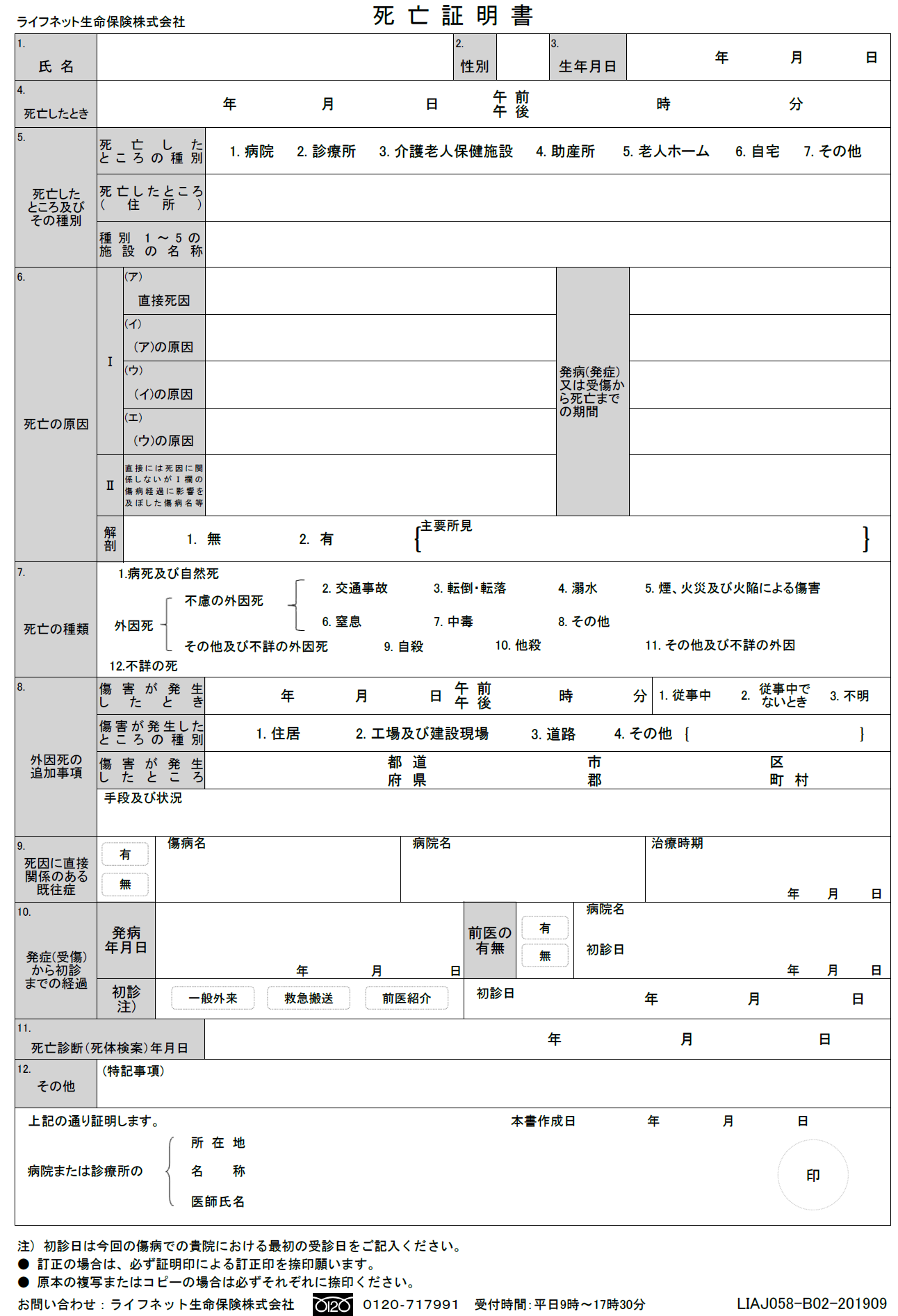

参考までに、ライフネット生命で指定されている、死亡保険金請求時に必要な医師の診断書について、以下に示します。

(出典:ライフネット生命HP)

(出典:ライフネット生命HP)

上記はライフネット生命における記載例となります。保険会社によって書式が異なります。

書類の取り寄せ、書き方で不明な点は保険会社に問い合わせてみると良いでしょう。

被保険者の住民票または戸籍抄本

被保険者の住民票または戸籍抄本は、死亡した事実が記載された市区町村役場で発行されたものです。発行日から3か月以内などの期間制限がある場合があるので、請求する間近で取得しましょう。

受取人の印鑑証明書

同じく市区町村役場で受取人の印鑑証明書の発行をしてもらいましょう。発行日から3か月以内のような期間制限がある場合があるので、注意しましょう。

上記の書類以外にも提出を求められる場合があります。保険会社からの指示に従いましょう。

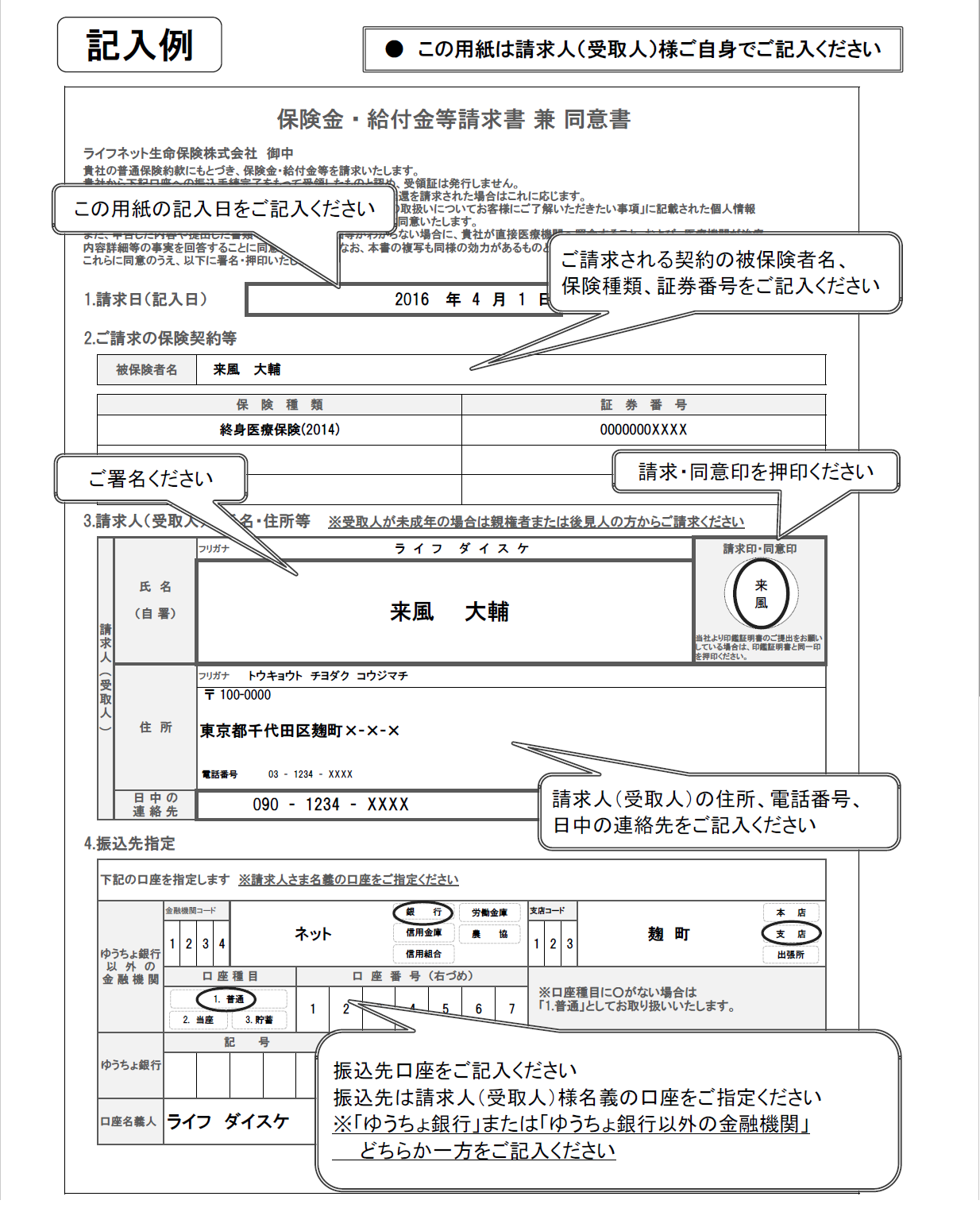

生命保険 保険金の請求書【記入例:ライフネット生命】

保険会社によって請求書も異なりますが、概ね次に示すような事項を記入していきます。記入例も当然確認できるはずですから、確認してみましょう。

- 請求日(記入日)

- 被保険者名

- 保険の種類と証券番号

- 請求人(受取人)の氏名、住所、連絡先

- 保険金の振込先

以下にライフネット生命の死亡保険にかかる保険金請求書の記載例を示します。参考までにご覧ください。

(出典:ライフネット生命HP)

(出典:ライフネット生命HP)

押印に使用する印章は実印が良いでしょう。

相続手続きにおいても実印を使用する機会が増えるので、まだ市区町村役場で印鑑登録していない方は、これを機会にやっておくとよいです。ちなみに、実印として使用する印章は、一般的に市販されていないようなフルネームのものが好ましいです。

行政書士 タカ

行政書士 タカ 証券番号とは、各契約ごとに割り当てられた番号のことで、保険証券に必ず記載されています。

生命保険の保険金はいつまで請求できる?【時効に注意】

生命保険の保険金請求の時効は、支払い事由の発生から3年とされています。つまり、被保険者が亡くなり、保険金の支払いを請求できるようになった時から3年間ということです。

時効なので、この3年間を経過してしまうと、基本的にはもう請求することができなくなります。

保険法95条に以下のとおり規定があります。

第九十五条 保険給付を請求する権利、保険料の返還を請求する権利及び第六十三条又は第九十二条に規定する保険料積立金の払戻しを請求する権利は、三年間行わないときは、時効によって消滅する。

(出典:保険法)

ただ、請求せずに時効となってしまった場合でも、その間に請求できなかったことに正当な理由があれば、場合によっては支払いに応じてくれる保険会社があるかもしれません。とにかく保険会社に理由を説明してみるのも必要です。

ただ、何の理由もなく請求しなかったということはないようにしてくださいね。

まとめ

今回は生命保険金の支払い請求についてお話しました。故人が生命保険に加入していたかどうかは、ご家族の方なら情報を共有していることと思います。

時効のこともありますから、死亡届の提出や葬儀などが一通り終了し、一息ついたら早めに請求するようにしましょう。また、記事中にもご説明した保険証券はとても重要な書類です。なくさないよう、大切に保管しましょう。