.jpg)

|

遺産の相続人『相続での限定承認という制度について詳しく知りたいです。 限定承認をするメリット・デメリットと、限定承認の手続き、申述書の書き方、官報公告などについて教えてください。』 |

このような疑問にお答えします。

記事のテーマ

- 限定承認の仕組み、メリット・デメリットについて

- 限定承認の手続きの流れ、期間制限、申述書の書き方、官報公告について

限定承認とは?わかりやすく解説!【ヒント:相続財産の負債割合】

そもそも限定承認(げんていしょうにん)とは何ですか?という方は多いのではないでしょうか。

限定承認とは何か?その仕組みを簡単にご説明します。

限定承認をするとは、つまり次のようにすることです。

- プラスの財産がマイナスの財産より多い(プラス>マイナス)

マイナスの財産(負債など)をプラスの財産(資産)で弁済していき、残ったプラスの財産は相続できる

- プラスの財産がマイナスの財産より少ない(プラス<マイナス)

プラスの財産(資産)の限度でマイナスの財産(負債など)を弁済すればよく、弁済しきれなかったマイナスの財産が残っても、相続人が自ら支払う必要はなし

民法922条(限定承認)

相続人は、相続によって得た財産の限度においてのみ被相続人の債務及び遺贈を弁済すべきことを留保して、相続の承認をすることができる。

(出典:e-gov-民法)

行政書士 タカ

行政書士 タカ プラスの財産とは、現金や預貯金、不動産などを表します。マイナスの財産とは借金や住宅ローン、未払いの税金などを表します。

限定承認をした結果、プラスの財産が多ければその分は得しますし、マイナスの財産が多くても、相続人が自分で支払う必要はないので損はしませんね。

どんな場合に限定承認するの?

次のような場合に、限定承認がされることが多いです。

- 遺産について、「資産」と「負債」どちらが多いかわからないとき

- 負債が多く相続放棄をしたいが、どうしても手放したくない財産があるとき

資産と負債のどちらが多いか不明なときは、単純承認をしたらいいのか、相続放棄をしたらいいのか、悩みます。

ですがご説明したとおり、限定承認をすれば仮に負債が多くても損はしません。(手続きは手間ですが…)

相続放棄をすると、すべての財産(遺産)を手放す必要があります。ですが、ある特定の財産だけ思い入れがあり、どうしても手放したくない場合もありますよね。

そんな場合に限定承認が役立つことがあります。詳しくは以降のメリットでご説明します。

限定承認をするメリットとは

限定承認をする場合のメリットについてご紹介します。

次のようなメリットがあります。

- 資産が負債を上回れば相続でき、その逆でも弁済の必要がない

- どうしても手放したくない「特定の財産」だけを相続することができる

メリット1

1つ目のメリットについては、すでにご説明しましたとおりです。

相続したプラスの財産の限度で、負債などのマイナスの財産を弁済すればよく、仮にマイナスの財産がプラスの財産を上回っても、それを弁済する必要はありません。逆にプラスの財産が負債を上回れば、その分を相続できます。

メリット2

2つ目のメリットは、限定承認の先買権(さきがいけん)という制度が利用できることです。

これにより、どうしても手放したくない特定の財産だけを相続することができます。

どういうことかと言いますと、次のような例を考えてみます。

- 被相続人(夫)は5000万円の借金を残して亡くなった

- 資産は被相続人名義の自宅だけで、妻と同居していた

- 自宅の評価額は1000万円であった

- 妻はどうしても自宅だけは手放したくない

- 妻は借金5000万円は払えないが、1000万円ならなんとか用意できる

上記の例で、「5000万円の借金なんて払えない!」と相続放棄をすると自宅も手放さなければなりません。

すると同居していた妻は出ていかなくてはならず困ってしまいます。相続放棄はしたくありません。

ですが相続の単純承認(被相続人の遺産をすべて相続すること)をすれば、5000万円の借金もまた引き受けることになり、そんなお金は用意できません。

そこで、限定承認の先買権という制度を利用すると、妻は自宅の価額の1000万円を妻自身の貯金から支払うことで、自宅を手放さなくて済むのです。

自宅の価額の評価は、家庭裁判所が選任した鑑定人が行います。

限定承認をするデメリットとは

限定承認をする場合のデメリットを以下に挙げます。

- 限定承認は相続人が全員で行わなければならない

- 限定承認の手続きは忙しい上に期間制限がある

- 限定承認をすると「みなし譲渡所得税」が発生する

デメリット1

1つ目のデメリットですが、相続人が複数いる場合には、限定承認は相続人が全員で行わなければなりません。

つまり、相続人のうちの一人は単純承認を、他は限定承認をする、ということはできません。

このため、相続人の中に単純承認をしたい者がいる場合は限定承認をすることはできません。

デメリット2

2つ目のデメリットですが、限定承認には期間制限があります。

後ほど詳しくご説明しますが、一定の期間内に、被相続人の財産調査をしたり、限定承認の申述をしたりとやることが多く、なかなか骨の折れる手続きとなります。

デメリット3

3つ目のデメリットですが、限定承認をした場合、「相続開始時に、被相続人から相続人に対して、時価で相続財産の譲渡があったものとみなす」とされています。

そのため、不動産のように譲渡所得の課税対象となる財産がある場合には、被相続人に対して譲渡所得税が課税されることとなり、準確定申告の手続きが必要となります。

限定承認はいつまでできる?【期間制限】

限定承認をするにも、相続放棄の場合と同様に期間制限があります。(民法924条)

(限定承認の方式)

第924条 相続人は、限定承認をしようとするときは、第九百十五条第一項の期間内に、相続財産の目録を作成して家庭裁判所に提出し、限定承認をする旨を申述しなければならない。

条文に登場した「第九百十五条第一項の期間内」というのは、以下になります。

(相続の承認又は放棄をすべき期間)

第915条 相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。

要するに、限定承認を行う場合も、相続放棄を行う場合と同様に、「自己のために相続の開始があったことを知った時から3か月以内」に家庭裁判所に申し立てをする必要があるということですね。

相続放棄について詳しくは以下の記事をどうぞ。

⇒ 【法定相続人】相続を放棄する手続き|期間制限・債務の調査方法

ということは、3か月以内に財産目録の作成、つまり被相続人の財産調査をしなければなりません。

財産の種類が多かったり、財産の調査が円滑に進まなかったりする場合、この期間だけでは足りない場合も出てきます。

こんなときは、家庭裁判所にこの期間を伸長してもらうよう申し立てができます。

ただ、どんな場合でも必ず申し立てが認められるわけではないようです。なるべく3か月以内に済ませましょう。

限定承認の手続きの流れ【家庭裁判所へ申述】

限定承認の手続きは、家庭裁判所に申述することにより行います。

以下に必要な手続きについて記載します。

| 申述人 | 相続人全員が共同して行う |

| 申述期間 | 自己のために相続の開始があったことを知ったときから3ヶ月以内 |

| 申述先 | 被相続人の最後の住所地の家庭裁判所 |

| 費用 | 収入印紙800円分、連絡用の郵便切手(申立てされる家庭裁判所へ確認してください。なお,各裁判所のウェブサイトの「裁判手続を利用する方へ」中に掲載されている場合もあります。) |

| 必要な書類 | ・申述書 ・財産目録(遺産目録) ・被相続人の出生時から死亡時までのすべての戸籍(除籍,改製原戸籍)謄本 ・被相続人の住民票除票又は戸籍附票 ・申述人全員の戸籍謄本 ・被相続人の子(及びその代襲者)で死亡している方がいらっしゃる場合,その子(及びその代襲者)の出生時から死亡時までのすべての戸籍(除籍,改製原戸籍)謄本(※上記は基本的な必要書類となります。相続関係によっては、別途書類の提出を求められる場合があります。) |

※手続きの詳細については、裁判所HP(相続の限定承認の申述)でご覧いただけます。

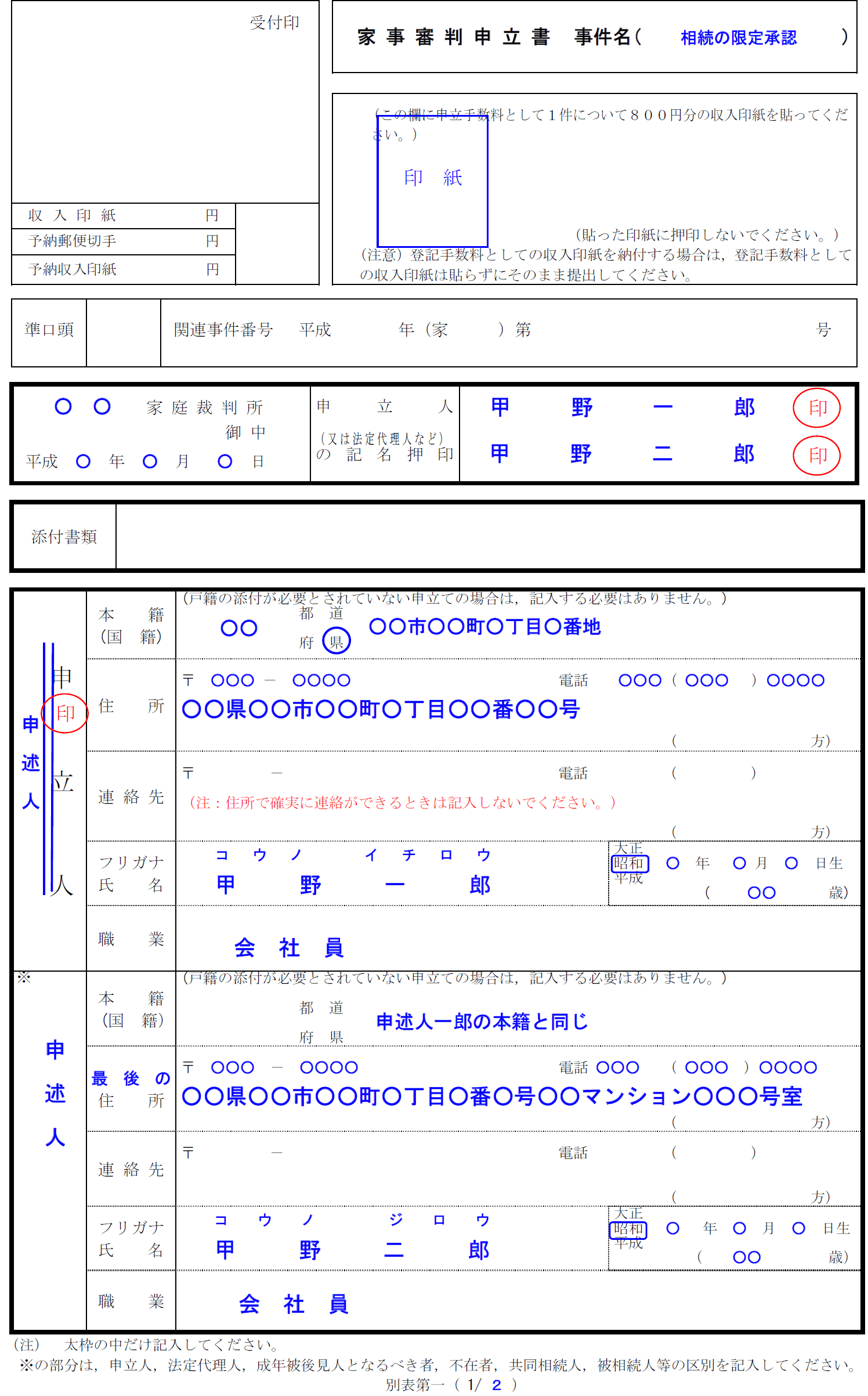

限定承認の申述書を作成する【書き方・記載例】

すでにご説明しましたとおり、限定承認は家庭裁判所への申し立てにより行います。

限定承認の申立書は家庭裁判所HPよりダウンロード可能です。(「家事審判申立書」という名前です。

それでは、限定承認の申立書の記載例を以下に示します。(家庭裁判所HPを参照しております。)

書式をダウンロードし、下記の青色文字を参考に記載しましょう。

申述人全員分の情報(本籍、住所、氏名など)を記載します。

被相続人(亡くなられた方)の本籍、最後の住所、氏名、生年月日を記入します。

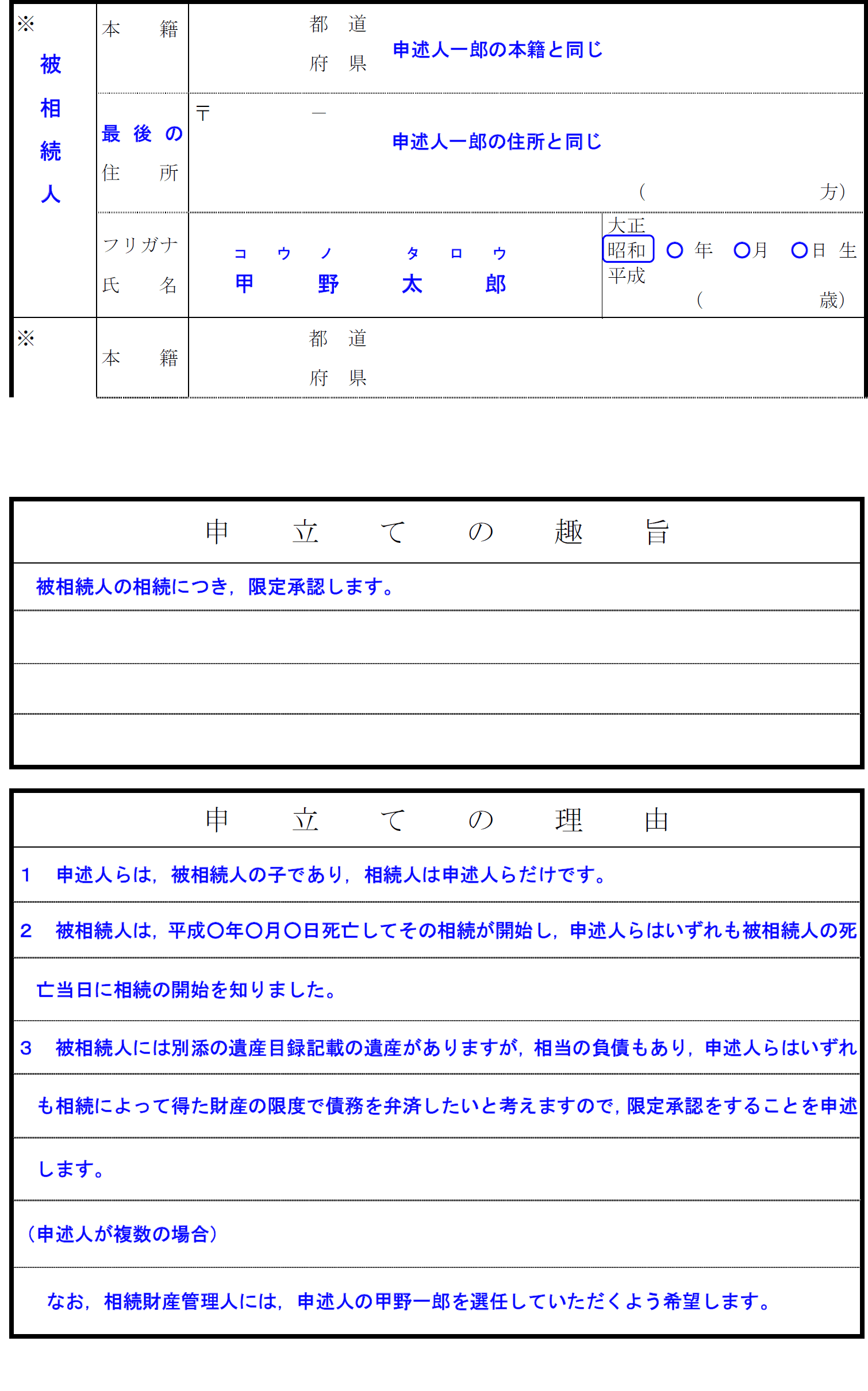

被相続人(亡くなられた方)の本籍、最後の住所、氏名、生年月日を記入します。

申立ての趣旨、申立ての理由は、上記の記載例を参考に記入しましょう。

行政書士 タカ 申立書に貼る収入印紙は、郵便局や裁判所内で購入することが可能です。ただ、裁判所によっては取り扱っていない場合もあるようです。事前に窓口に問いあわせてみると良いですね。

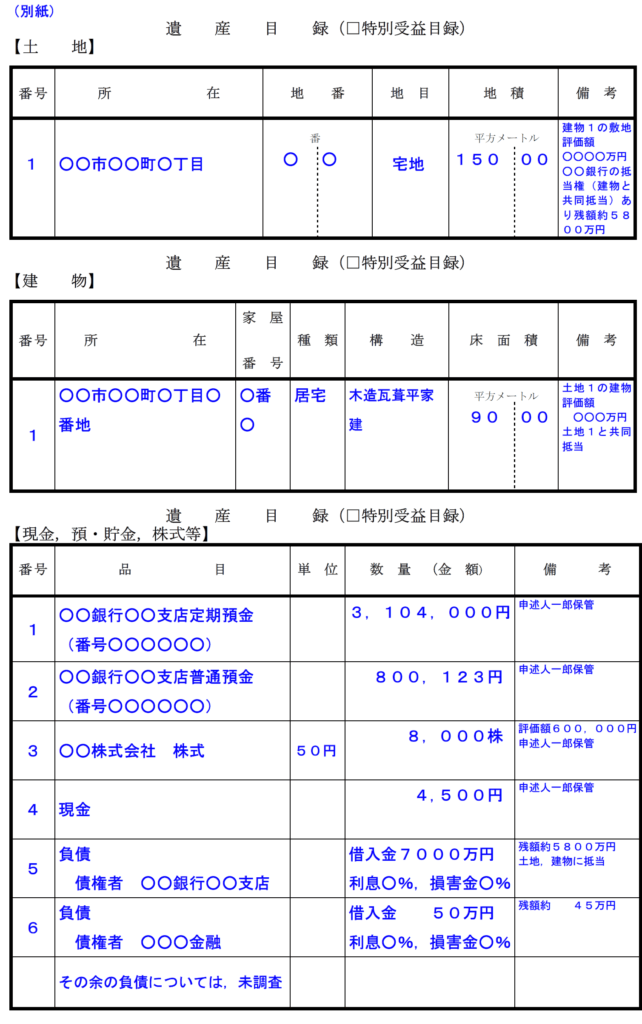

限定承認の申述に必要な【財産目録】を作成する(記載例あり)

限定承認の申立てをする場合、財産目録(遺産目録)を作成して提出する必要があります。

財産目録とは、被相続人がどのような財産をどれだけ持っていたかの一覧です。

例えば、土地や建物がどこにあって、評価額はいくらで、また現金はいくらあって、どこの銀行にどれだけ預貯金があるか・・・といった具合です。

財産目録とは何か?財産別の書き方については、以下の記事でくわしくまとめています。

⇒財産目録の書き方、記載例を紹介【無料:すぐ使える書式(雛形)付き】

それでは、以下に財産目録の記載例を示します。(裁判所HPを参照しております。)

なお、財産目録の書式も裁判所HPでダウンロード可能です。

土地、建物については、不動産の登記事項証明書を参照しながら記入しましょう。登記事項証明書は法務局へ請求します。

預貯金については金融機関の通帳を確認しましょう。株式や投資信託などは、直近の運用実績報告書などをご覧の上記載しましょう。

限定承認が受理された!その後の手続きの流れは?

限定承認の申述が家庭裁判所で受理されたとします。その後の流れは大まかに次のように進みます。

- 被相続人の財産から債権者に対する弁済を行う

- その残額があれば、遺贈を弁済する

- その残額があれば、相続人がそれを承継する

債権者とは被相続人が生前に有していた負債の返済の相手方ですね。

遺贈(いぞう)は遺言によって財産を無償で譲る行為であり、もしも被相続人が遺言で遺贈をしていれば、その相手方(受遺者)に弁済が必要です。

上記のとおり、限定承認の申述者は、相続財産の清算手続きを行っていかなければなりません。

被相続人が生前に借金などをしており、債権者がいればまず債権者に弁済をします。

それでも財産が残った場合、被相続人が遺言で遺贈をしていれば、受遺者に弁済をします。

まだ財産が残っていれば、ようやく相続人が財産を相続できるのです。

相続人が一人だけの場合、限定承認を申述したその人(限定承認者)が上記の手続きを進めていきます。

相続人が複数人いる場合は、家庭裁判所が相続人の中から「相続財産管理人」を一人選任し、相続財産管理人がその後の手続きを進めていきます。

限定承認の官報公告・公告期間

債権者に弁済していく前に、債権者を見つける(探す)必要があります。

そこで、限定承認が受理された後、限定承認者は5日以内(相続財産管理人は選任されてから10日以内)に、以下の事項を公告しなければいけません。

- 限定承認をしたこと

- (債権者が)一定の期間内に債権の請求をすべき旨

上記の公告は、官報公告(かんぽうこうこく)という方法で行います。

民法927条に次のとおり規定されています。

(相続債権者及び受遺者に対する公告及び催告)

第927条 限定承認者は、限定承認をした後五日以内に、すべての相続債権者(相続財産に属する債務の債権者をいう。以下同じ。)及び受遺者に対し、限定承認をしたこと及び一定の期間内にその請求の申出をすべき旨を公告しなければならない。この場合において、その期間は、二箇月を下ることができない。

2 前項の規定による公告には、相続債権者及び受遺者がその期間内に申出をしないときは弁済から除斥されるべき旨を付記しなければならない。ただし、限定承認者は、知れている相続債権者及び受遺者を除斥することができない。

3 限定承認者は、知れている相続債権者及び受遺者には、各別にその申出の催告をしなければならない。

4 第一項の規定による公告は、官報に掲載してする。

つまり、官報公告には以下の内容を記載することになります。

- 被相続人の死亡の事実

- 相続人が家庭裁判所に限定承認の申述をした旨

- 相続債権者及び受遺者は一定の期間内(2ヶ月以上)に請求の申出をすること

- 期間内に請求がなければ、弁済から除斥される旨

ちなみに官報とは、政府が一般国民に知らせる事項を編集して、毎日刊行する国家の公告文書です。

インターネット版の官報閲覧サイトがあります。→ インターネット版官報

また、官報公告の申し込みもインターネットでできます。→ 官報公告

まとめ

遺産相続においての選択肢は、「単純承認」「相続放棄」「限定承認」とありますが、つまり次のとおりです。

- プラスの財産が明らかに多い ⇒ 単純承認

- マイナスの財産が明らかに多い ⇒ 相続放棄

- どっちが多いか不明 ⇒ 限定承認

相続開始を知ってから3ヶ月間そのままにしていますと、単純承認した扱いになってしまうので、手続きはできるだけ速やかに済ませましょう。