|

相続人『法定単純承認って何ですか?相続放棄できなくなるのですか?遺産に負債が多いので非常に不安です。法定単純承認に該当するケースを教えてください。』 |

こんな疑問にお答えします。

- 法定単純承認とは何か?相続放棄との関係について

- 法定単純承認の「処分」に該当する行為

- どうすると法定単純承認に該当してしまうのか(具体例+イラスト解説)

法定単純承認とは?【相続放棄できなくなります】

法定単純承認とは、被相続人(亡くなられた人)の相続において次のようになることをいいます。

民法921条に次のように規定されています。

(法定単純承認)

第九百二十一条 次に掲げる場合には、相続人は、単純承認をしたものとみなす。

一 相続人が相続財産の全部又は一部を処分したとき。ただし、保存行為及び第六百二条に定める期間を超えない賃貸をすることは、この限りでない。

二 相続人が第九百十五条第一項の期間内に限定承認又は相続の放棄をしなかったとき。

三 相続人が、限定承認又は相続の放棄をした後であっても、相続財産の全部若しくは一部を隠匿し、私にこれを消費し、又は悪意でこれを相続財産の目録中に記載しなかったとき。ただし、その相続人が相続の放棄をしたことによって相続人となった者が相続の承認をした後は、この限りでない。(出典:e-gov-民法)

つまり、次のことを言っています。

- 相続人が相続財産の全部または一部を処分したとき、法定単純承認になります。ただし、保存行為と民法602条に定める短期賃貸借をする場合は除きます

- 相続人が「自己のために相続の開始があったことを知った時から3ヶ月以内」に限定承認または相続放棄をしなかったとき、法定単純承認になります

- 相続人が限定承認または相続放棄をした後であっても、相続財産の全部または一部を隠したり、私的に消費したり、わざと相続財産目録に記載しなかった場合には法定単純承認になります。ただし、その相続人が相続放棄をしたことで相続人になった人が相続の承認をした場合は除きます

まず、被相続人の相続が開始すると、相続人は被相続人の財産に属した一切の権利と義務を引き継ぎます。(民法896条)

被相続人の資産や負債を丸ごと引き受けることを単純承認といいます。

ただ、相続財産のほとんどが負債であった場合など、単純承認したくない場合もあるでしょう。この場合は、相続の放棄をすることもできます。

参考 【法定相続人】相続を放棄する手続き|期間制限・債務の調査方法ただし、相続放棄をしたい場合でも、相続人が特定の行為をしてしまうと、単純承認したとみなされることがあります。これが法定単純承認と呼ばれるものです。

法定単純承認とみなされると、もう相続放棄をすることはできなくなります。

行政書士 タカ

行政書士 タカ 保存行為と言うのは、相続財産の価値が下がらないように維持する行為のことです。傷んで壊れそうになった動産を処分してお金に換えたようなケースが該当します。

法定単純承認事由の「処分」に該当する行為、該当しない行為

法定単純承認を規定している民法921条1項には「相続人が相続財産の全部又は一部を処分したとき」と記載されています。

この「処分」にはどんな行為が該当するのか、しないのか、裁判例を含めてご説明していきます。

法定単純承認事由の「処分」に該当する行為

相続財産の「処分行為」に該当する代表的な行為を以下に挙げます。

- 不動産や動産、その他の財産に関する権利を譲渡した

- 相続財産の家屋(建物)を取り壊した

- 相続財産の預貯金を解約・払戻しをし、消費した

- 相続債権の取立てを行い、収受領得した

- 相続財産の株式の議決権を行使した

- 賃料振込先を自分の口座に変更した

- 遺産分割協議を相続人同士で行った

- 経済的価値を有する物の形見分けを行った

上記について掘り下げて解説していきます。

不動産や動産、その他の財産に関する権利を譲渡した

相続財産に含まれる不動産や動産、その他の財産に関する権利を第三者に譲渡した場合、これは財産の処分行為に該当します。

譲渡をしたということは、一度財産を私物化したことになります。したがって、法定単純承認事由に該当してしまいます。

相続財産の家屋(建物)を取り壊した

相続財産である家屋などの建物を取り壊した場合も処分行為に該当します。このように、処分行為とは「売却」などの法律行為以外にも、財産の廃棄、損壊も含まれます。

相続財産の預貯金を解約・払戻しをし、消費した

相続財産である被相続人名義の預貯金について、その解約をしたり、払戻しを受けて、結果自分のために消費してしまった場合、相続財産の処分行為に該当します。

仮に預貯金の払戻しを受けても、自己の財産と切り離して管理するなどの努力が必要です。

相続債権の取立てを行い、収受領得した

被相続人が有していた債権を行使、つまり取り立てを行い、弁済された物を収受領得した場合、財産の処分行為にあたります。

収受領得とは、自分のものとする目的で受け取ることです。金銭債権なら、受け取った金銭を自分のお財布に入れる行為です。

ただし、債権の消滅時効を止めるために、債務者に対して弁済の請求をする場合、これは財産の保存行為に該当するので、法定単純承認とはなりません。

相続財産の株式の議決権を行使した

相続財産に含まれた株式の議決権を行使した場合、これは財産の処分に該当します。

賃料振込先を自分の口座に変更した

被相続人が経営していたアパートやマンションの賃料振込先口座を、自己名義の口座に変更する行為は処分行為に該当します。

遺産分割協議を相続人同士で行った

原則として遺産分割協議は相続財産の処分に該当します。

ただし、遺産分割協議後に予想外に多額の相続債務が見つかった場合について、遺産分割協議を「要素の錯誤」として無効にし、法定単純承認の効果は生じないとした裁判例があります。(大阪高等裁判所平成10年2月9日決定)

経済的価値を有する物の形見分けを行った

換価できないような、経済的価値がない物について形見分けを行った場合、これは相続財産の処分行為として法定単純承認にはなりません。

ですが、経済的価値を有する物の形見分けについては相続財産の処分として、法定単純承認事由に該当する可能性があります。

法定単純承認事由の「処分」に該当しない行為

次の行為は法定単純承認事由における「処分行為」には該当しないとされています。

- 遺体や身の回りの品、僅かな所持金の受取り、遺産による葬式費用、治療費の支払い

- 遺産による墓石や仏壇の購入

- 相続人固有の財産からの債務弁済

上記について解説していきます。

遺体や身の回りの品、僅かな所持金の受取り、遺産による葬式費用、治療費の支払い

被相続人の遺体や身の回りの物、非常に僅かな所持金の受領、葬式費用や被相続人の治療費の残額を遺産から出したような場合は、相続財産の処分には当たりません(昭和54年3月22日大阪高等裁判所決定)。

遺産による墓石や仏壇の購入

仏壇や墓石の購入であっても、それが一般的に見て不相当に高額なものでない限り、相続財産の処分行為とはされません(大阪高等裁判所平成14年7月3日決定)。

相続人固有の財産からの債務弁済

相続債務の弁済を相続財産から行う場合、これは相続財産の処分行為に該当する可能性があります。

ただし、相続人が固有の財産から債務の支払いをした場合には、相続財産の処分とはならず、法定単純承認ともなりません。

相続開始の事実を知らずに処分してしまった場合

ここまでご紹介してきた処分行為が単純承認とみなされるためには、相続人が自己のために相続が開始した事実を知っていて処分行為を行った必要があります。

つまり、相続が開始した事実を知らず、予想もできなかったような場合に財産処分をしてしまった場合には、法定単純承認とはなりません。

法定単純承認事由【具体例+イラストで解説】

どのような行為が、法定単純承認事由となるのか、今度はイラストと具体例で解説していきます。

具体的には、次の3つの行為をしてしまうと、法定単純承認となります。

- 相続人が相続財産の全部、または一部を処分したとき

(保存行為と短期賃貸借を除く) - 限定承認または相続放棄をした後、相続財産の全部もしくは一部を隠匿したり、私的に消費したり、わざと相続財産の目録に記載しなかったとき

- 相続開始から3か月以内に相続放棄、又は限定承認をしなかったとき

上記について、順番に説明していきます。

相続人が相続財産の全部、または一部を処分した

民法921条1号に規定された法定単純承認事由に該当するかどうかについて、2つのケースでご説明していきます。

ケース1:法定単純承認事由である

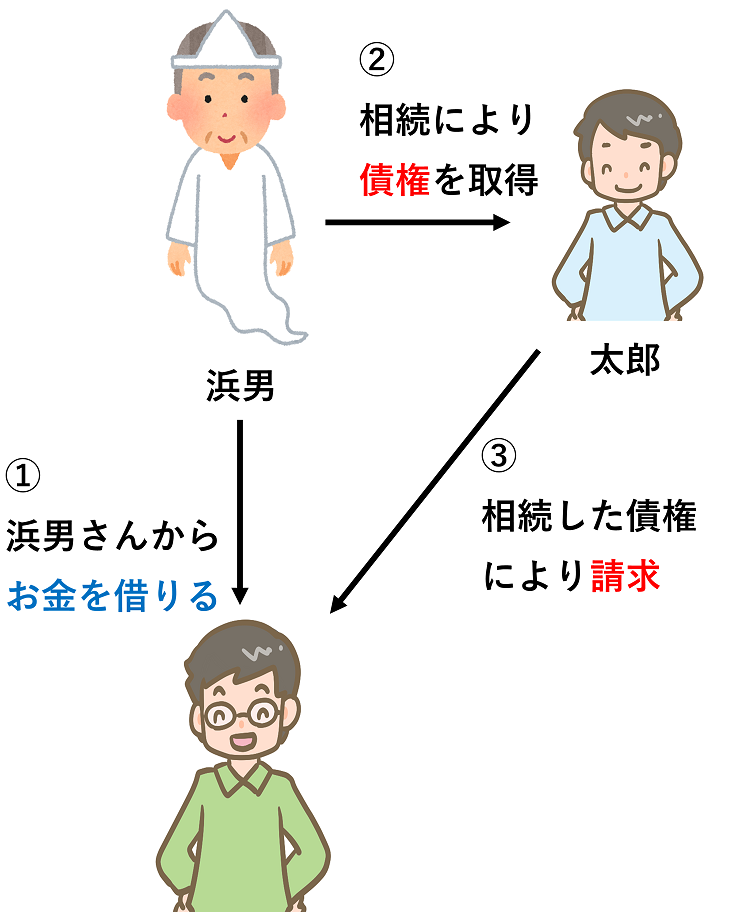

次の具体例を考えてみます。

- 浜男さんが亡くなり、相続が開始した

- 相続人の太郎さんは、相続した債権を取立て、金銭を消費した

- 太郎さんは相続放棄をするつもりでいる

このケースをイラストで表現したのが、下図になります。

このケースの場合、相続人の太郎さんは相続放棄をできません。債権の取立て、金銭の消費により、法定単純承認となるのです。

既にご説明しましたとおり、債権を取立て、弁済された物を収受領得する行為は財産の処分行為に該当します。

ケース2:法定単純承認事由ではない

続いて、次の具体例を考えてみます。

- 浜男さんが亡くなり相続が開始した

- 浜男さん名義の建物は第三者に不法占拠されていた

- 相続人の太郎さんは不法占拠者に立退き請求をした

- 太郎さんは相続放棄をするつもりでいる

このケースをイラストで表現したのが下図になります。

このケースが法定単純承認事由に該当するかどうかが問題となります。

結論は、上記ケースは法定単純承認事由に該当しません。よって、太郎さんは相続放棄ができます。

具体例における太郎さんの行為(立退き請求)は、相続した建物に対する保存行為となります。保存行為の場合には、法定単純承認とはなりません(民法921条1号ただし書き)

したがって、太郎さんは不法占拠者に立退き請求をした後に、相続放棄をすることができます。

参考:短期賃貸借とは何か

民法921条1号のただし書きには、「第六百二条に定める期間を超えない賃貸をすることは、この限りでない」という記載があります。これは短期賃貸借とされる規定であり、次のように規定されています。

下記条文の協調箇所をご覧ください。1号から4号に規定された賃貸をする場合、右側に記された期間を超えなければ、それは法定単純承認とはなりません。

(短期賃貸借)

第六百二条 処分につき行為能力の制限を受けた者又は処分の権限を有しない者が賃貸借をする場合には、次の各号に掲げる賃貸借は、それぞれ当該各号に定める期間を超えることができない。

一 樹木の栽植又は伐採を目的とする山林の賃貸借 十年

二 前号に掲げる賃貸借以外の土地の賃貸借 五年

三 建物の賃貸借 三年

四 動産の賃貸借 六箇月(出典:e-gov-民法)

相続放棄後の相続財産の隠匿、私的な消費、故意の財産目録への記載なし

民法921条3号に規定された法定単純承認事由に該当するかどうかについて、2つのケースでご説明していきます。

ケース1:法定単純承認事由である

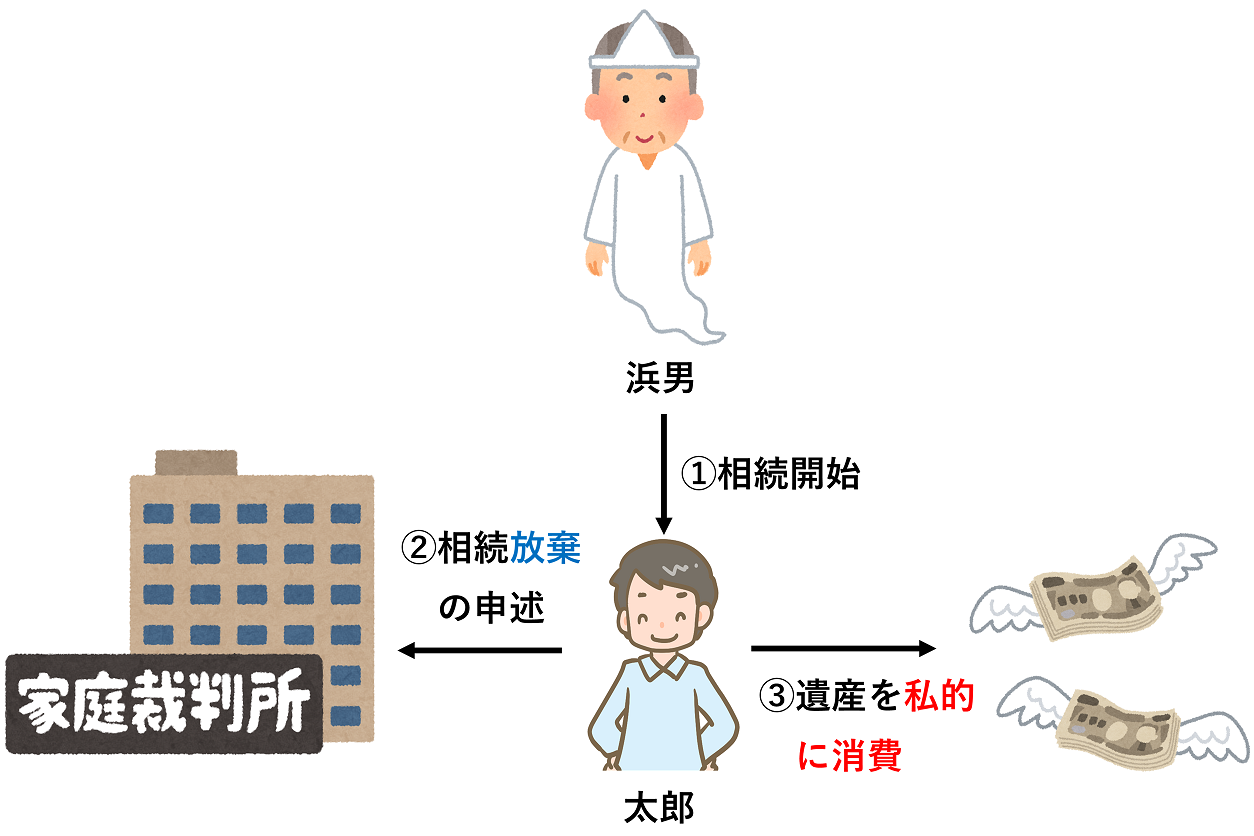

次の具体例を考えてみます。

- 浜男さんが亡くなり相続が開始した

- 相続人の太郎さんは相続放棄をした

- その後、太郎さんは浜男さんの財産を私的に消費した

このケースをイラストで表現したのが下図です。

今回のケースでは、太郎さんは相続放棄を行っています。そしてその後、被相続人である浜男さんの相続財産を私的に消費してしまったのです。

このケースでは、太郎さんは法定単純承認したとみなされます。当然相続放棄は無効です。

相続放棄や限定承認をした後の財産の消費は許されないためです。

ケース2:法定単純承認事由ではない

次の具体例を考えてみます。

- 浜男さんが亡くなり相続が開始した

- 相続人である子の太郎さんが相続放棄をした

- 浜男さんの父・浜一郎さんが相続の承認をした

- 太郎さんは相続財産を私的に消費した

このケースをイラストで表現したのが、下図になります。

被相続人にとって第1順位の相続人である太郎さんが相続放棄をしたことで、第2順位の相続人である被相続人の親・浜一郎さんに相続権が回ってきます。

浜一郎さんが相続放棄をせずに承認した後に太郎さんが遺産を私的に消費してしまったケースです。

この場合、太郎さんは法定単純承認したとはみなされません。よって、相続放棄は有効となります。

法定単純承認事由に該当したケース1との違いはどこかおわかりですか?

それは、太郎さんが相続放棄をしたのち、次の相続人が既に相続の承認をしていた、というところです。

民法921条3号を以下に示します。強調した箇所をご覧ください。

三 相続人が、限定承認又は相続の放棄をした後であっても、相続財産の全部若しくは一部を隠匿し、私にこれを消費し、又は悪意でこれを相続財産の目録中に記載しなかったとき。ただし、その相続人が相続の放棄をしたことによって相続人となった者が相続の承認をした後は、この限りでない。

(出典:e-gov-民法)

なぜこのような規定があるのでしょうか。

たとえば、上記のケース2では、子の太郎さんが相続放棄したことで親の浜一郎さんに相続権が回りました。

すると、相続債権者らが存在すれば、浜一郎さんへの弁済の請求がされている段階でしょう。

つまり、ここで太郎さんの行為を法定単純承認として相続放棄を無効にしてしまうと、浜一郎さんは相続人ではなくなってしまいます。これだと、相続債権者などの第三者に迷惑がかかってしまいますよね。

そのため、このような規定が置かれているのです。

「財産目録への記載なし」とは?

限定承認の申立てをする場合には、家庭裁判所に被相続人の財産(遺産)の目録を提出しなければなりません。財産目録とは、被相続人が有した財産の一覧といえます。

もしも、この財産目録に悪意で(知っていて)記載しなかった財産があった場合、これは財産を故意に隠したとみなされます。したがって、法定単純承認事由に該当するのです。

相続開始から3か月以内に相続放棄、限定承認をしなかった

相続人は自己のために相続開始があったことを知った時から、3か月経過すると単純承認したとみなされます。(民法921条2号)

二 相続人が第九百十五条第一項の期間内に限定承認又は相続の放棄をしなかったとき。

(出典:e-gov-民法)

そして、民法915条1項を以下に示します。

(相続の承認又は放棄をすべき期間)

第九百十五条 相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。

(出典:e-gov-民法)

このとおり、相続人は自己のために相続開始があったことを知った時から、3か月以内に相続放棄、限定承認をしなければ、単純承認したとみなされるのです。

これが3つ目の法定単純承認事由となります。

まとめ

法定単純承認とは何か?何が法定単純承認事由に該当するのかを解説してきました。

被相続人が多くの負債を遺していた場合、相続放棄を考える必要がありますが、法定単純承認とみなされると厄介です。

そのため、もしも相続放棄や限定承認をするのであれば、遺産の管理は慎重にしなければなりません。

.jpg)