|

相続について学ぶ人『代襲相続という制度についてくわしく知りたいです。 代襲相続とは何か、代襲相続が起こる原因、起こる範囲と相続分を知りたいです。』 |

このような疑問にお答えします。

- 代襲相続とは何か、被代襲者と代襲相続人を解説

- 代襲相続が起こる原因3つ(死亡、廃除、欠格)

- イラスト解説:代襲相続の起こる範囲と、相続分の割合

- 養子縁組と代襲相続

- 相続放棄と代襲相続

代襲相続とは?意味をわかりやすく解説

代襲相続とは、被相続人の相続人となるはずの子、または兄弟姉妹が既に亡くなっていた場合、その者の子が代わりに相続人となることです。

例えば、被相続人の相続において子は第1順位の相続人ですが、その子が先に亡くなっていれば、子の子、つまり被相続人から見た「孫」が代わりに相続人となります。

他にも、被相続人の相続において兄弟姉妹は第3順位の相続人ですが、その兄弟姉妹が先に亡くなっていれば、兄弟姉妹の子、つまり被相続人から見た「甥、姪」が代わりに相続人となります。

これが代襲相続です。

民法887条に次のように規定されています。

(子及びその代襲者等の相続権)

第八百八十七条 被相続人の子は、相続人となる。

2 被相続人の子が、相続の開始以前に死亡したとき、又は第八百九十一条の規定に該当し、若しくは廃除によって、その相続権を失ったときは、その者の子がこれを代襲して相続人となる。ただし、被相続人の直系卑属でない者は、この限りでない。

3 前項の規定は、代襲者が、相続の開始以前に死亡し、又は第八百九十一条の規定に該当し、若しくは廃除によって、その代襲相続権を失った場合について準用する。(直系尊属及び兄弟姉妹の相続権)

第八百八十九条 次に掲げる者は、第八百八十七条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。

一 被相続人の直系尊属。ただし、親等の異なる者の間では、その近い者を先にする。

二 被相続人の兄弟姉妹

2 第八百八十七条第二項の規定は、前項第二号の場合について準用する。(出典:e-gov-民法)

被代襲者と代襲相続人

上でご説明した中で、被相続人の相続において、存命ならば本来相続人になるはずだった「被相続人の子」または「被相続人の兄弟姉妹」のことを被代襲者といいます。

そして代わりに相続人となった「被相続人の孫」や「被相続人の甥、姪」のことを代襲者、または代襲相続人といいます。

代襲相続が起こる原因は3つあります

代襲相続についてはイメージがなんとなく掴めたかと思います。

ここでは、代襲相続が起こる原因を3つご紹介します。以下をご覧ください。

- 被相続人の相続開始以前に相続人が死亡した

- 相続人が被相続人から廃除された

- 相続人が相続欠格事由に該当した

上記について、くわしく解説していきます。

被相続人の相続開始以前に相続人が死亡した

既にご説明したとおりです。被相続人の相続開始以前に、相続人となるべき者が亡くなっていた場合、代襲相続が起こります。

なお、被相続人と本来相続人となるべき者(被代襲者)が同時に死亡した場合であっても、代襲相続は起こります。つまり、被代襲者に子がいれば、その子が代襲相続人となります。

相続人が被相続人から廃除された

廃除とは、相続人となるべき者から相続権をはく奪する制度です。廃除された相続人は被相続人の相続開始後も遺産を相続することができなくなります。

廃除は被相続人自身が生前に家庭裁判所への申立てによって行うか、遺言によって行います。

廃除が認められる要件は以下のとおりです。

- 推定相続人が被相続人に対して、虐待や重大な侮辱をしたり、その他の著しい非行があること

- 廃除の相手は遺留分を有する推定相続人であること

廃除された者の子は代襲相続できます。

廃除についての詳細は「相続欠格と廃除の違いは?相続欠格事由と廃除の要件、手続きを解説!」で解説しています。

相続人が相続欠格事由に該当した

相続欠格も相続人となるべき者から相続権をはく奪する制度です。ですが相続欠格は廃除とは異なり、一定の要件を満たすと当然に法的効果が生じます。被相続人の申立ては必要ありません。

相続人が相続欠格に該当する要件としては、故意に被相続人を死亡させ、刑に処せられた等が該当します。

相続欠格に該当した者の子は代襲相続できます。

その他の相続欠格の要件、法的効果については「相続欠格と廃除の違いは?相続欠格事由と廃除の要件、手続きを解説!」をご覧ください。

代襲相続と再代襲相続について

被相続人の相続が開始したとき、相続人となるはずの子が既に亡くなっていれば、その者の子(被相続人から見た孫)が代襲相続できるのでした。

では、ここで代襲相続人も既に亡くなっていた場合はどうなるでしょうか。その場合には、代襲相続人の子(被相続人から見たひ孫)が代襲相続します。

このようにして、被相続人の直系卑属については、どこまで世代を下にいっても代襲相続が起こります。

代襲相続が重なった場合、2回目以降の代襲相続を「再代襲」といいます。

注意:甥姪の子は代襲相続できない(再代襲なし)

被相続人に配偶者も子もなく、父母もいなければ、第3順位の相続人である兄弟姉妹が相続権を持ちます。

そして兄弟姉妹も既に亡くなっていて、その者に子がいる場合(被相続人から見た甥姪)、甥姪が代襲相続できるのでしたね。

では、甥姪も既に亡くなっていた場合はどうなるでしょうか。再代襲はあるのでしょうか。

結論として、甥姪の子は代襲相続することができません。つまり再代襲はありません。

再代襲が起きるのは、被相続人の直系卑属についてのみです。つまり子⇒孫⇒ひ孫…という直系の下世代においてのみです。

兄弟姉妹については、甥、姪までで代襲相続は打ち切りと覚えておきましょう。

代襲相続はどこまで起こる?代襲相続人の範囲と相続分を解説

代襲相続が起こる範囲、代襲相続人の相続分について解説していきます。

代襲相続は被相続人の「孫」「ひ孫」「甥姪」等に起こる

冒頭でも少しお話しましたが、代襲相続とは被相続人の孫、ひ孫や甥、姪に起こります。

ここでは、以下の3パターンで代襲相続が起こるケースをイラストで表し、代襲相続人の相続分を解説します。

- 被相続人の「孫」に代襲相続が起こるケース

- 被相続人の「ひ孫」に代襲相続が起こるケース

- 被相続人の「甥姪」に代襲相続が起こるケース

上記について、具体的に解説していきます。

被相続人の「孫」に代襲相続が起こるケース

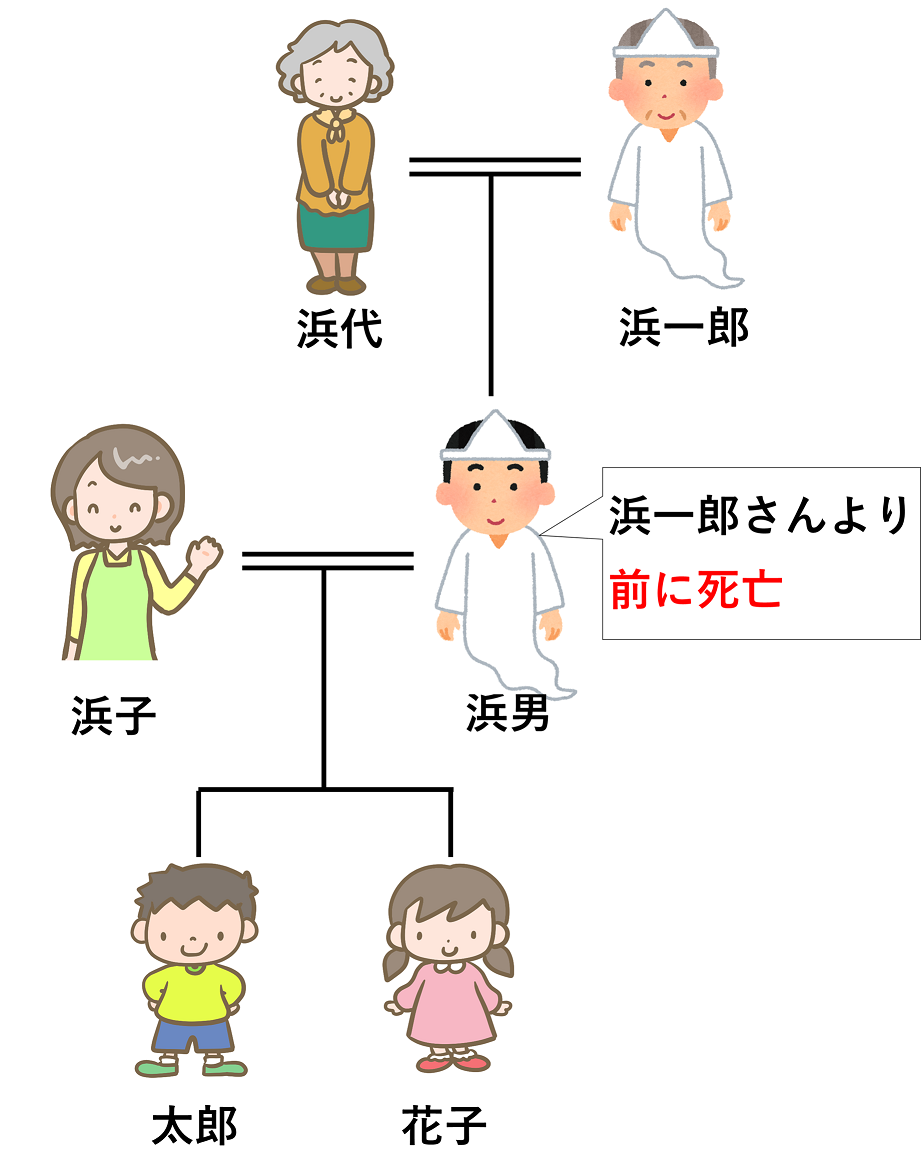

被相続人の「孫」に代襲相続が起こるケースをご紹介します。下の図をご覧ください。

浜一郎さんが亡くなり、相続が開始しました。相続人は配偶者の浜代さんと子の浜男さんです。

ですが、子の浜男さんは既に亡くなっていました。ということで、代襲相続が起こり、浜男さんの分を浜男さんの子である太郎くん、花子さんが相続します。

代襲相続人の相続分

次に相続分についてです。浜一郎さんの相続について、相続人と相続分は以下のとおりでした。

| 相続人 | 相続分 |

| 浜代(配偶者) | 2分の1 |

| 浜男(子) | 2分の1 |

ですが浜男さんは亡くなっているので代襲相続が起こります。代襲相続人を含めた相続人と相続分は以下のとおりです。

| 相続人 | 相続分 |

| 浜代(配偶者) | 2分の1 |

| 太郎(孫) | 4分の1 |

| 花子(孫) | 4分の1 |

上記のとおり、代襲相続人の相続分は、被代襲者(浜男)と同等となります。

上の例では代襲相続人が太郎と花子の2人いるので、2分の1を頭数で均等に分け、各々の相続分は4分の1となります。

被相続人の「ひ孫」に代襲相続が起こるケース

被相続人の「ひ孫」に代襲相続が起こるケースをご紹介します。下の図をご覧ください。

浜一郎さんが亡くなり相続が開始しました。相続人は配偶者と浜二郎さんです。相続分は各々2分の1ですね。

浜一郎さんが亡くなり相続が開始しました。相続人は配偶者と浜二郎さんです。相続分は各々2分の1ですね。

ですが浜二郎さんは既に亡くなっていました。ここで代襲相続が起こります。

本来なら浜二郎さんの子である浜男さんが代襲相続人となり、相続分は浜二郎さんと同じ2分の1となります。ですが浜男さんも既に亡くなっていました。

ここで再代襲相続が起こります。結果として、代襲相続人は浜一郎さんの「ひ孫」である太郎くんです。相続分は2分の1です。

被相続人の「甥姪」に代襲相続が起こるケース

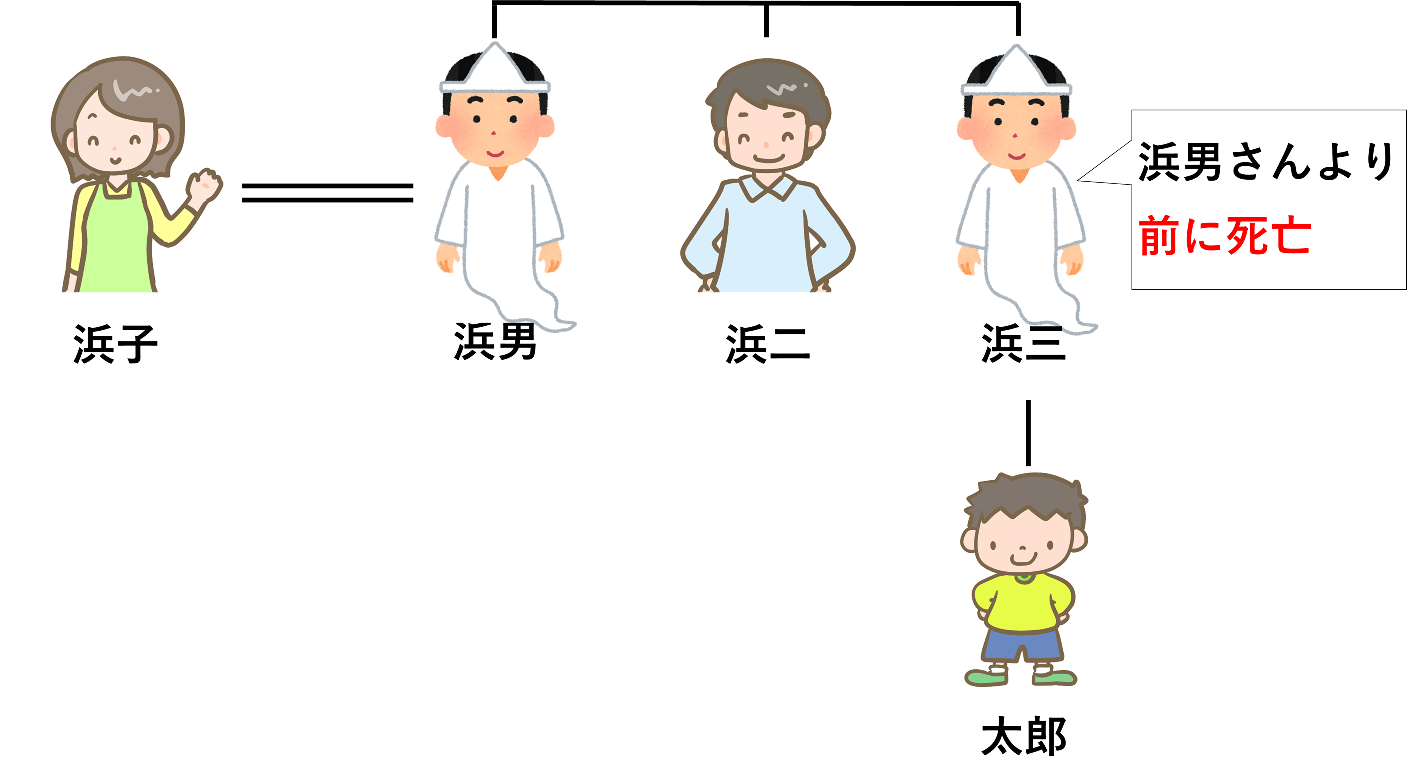

被相続人の「甥姪」に代襲相続が起こるケースをご紹介します。下の図をご覧ください。

浜男さんが亡くなり相続が開始しましたが、相続人である浜男さんの兄弟・浜三さんは先に亡くなっていました。そして浜三さんには子の太郎くんがいます。

このケースでは、被相続人の甥である太郎くんが代襲相続します。

では太郎君の相続分を考えてみます。被相続人・浜男さんの相続における相続人と相続分は以下のとおりです。

| 相続人 | 相続分 |

| 浜子(配偶者) | 4分の3 |

| 浜二(兄弟) | 8分の1 |

| 浜三(兄弟) | 8分の1 |

そして浜三さんは既に亡くなっているので代襲相続が起こり、結果として太郎くんの相続分は8分の1となります。

結論:代襲相続は直系はどこまでも、兄弟姉妹は子(甥姪)まで起こる

ここまでの代襲相続についてまとめます。

代襲相続は被相続人の「孫」、「ひ孫」と直系卑属についてはどこまでも起こります。ただし、兄弟姉妹については代襲相続が起こるのは甥姪までとなります。

代襲相続人の相続分は、被代襲者と同じです。また、代襲相続人が複数いる場合には、被代襲者と同じ相続分を頭数で均等に分けることになります。

養子縁組と代襲相続

今度は被代襲者が養子の場合を考えてみます。養子は養親を相続することができます。

それでは、養親が亡くなった場合、養子も既に亡くなっているとすると、養子の子は代襲相続することができるのでしょうか。

実は養子の子が生まれた時期によって、次のようになります。

- 養子縁組前に生まれた養子の子

⇒ 代襲相続できない - 養子縁組後に生まれた養子の子

⇒ 代襲相続できる

まず代襲相続の大原則を思い出してみます。民法887条にも記載されていますが、被相続人の直系卑属でない者は代襲相続できません。

そして、養子縁組前から存在する養子の子は、養親にとって直系卑属ではありません。反対に、養子縁組後に生まれた養子の子は養親にとって直系卑属となります。

このため、養子縁組前に生まれた養子の子は被相続人(養親)の直系卑属でないため、代襲相続はできないのです。

相続放棄をした場合、代襲相続は起きません

続いて、被相続人の相続が開始した場合、その子が相続放棄をしたケースを考えてみましょう。

相続放棄をした相続人に子がいた場合、相続放棄した者の子は代襲相続できるのでしょうか。

結論として、相続放棄した者の子は代襲相続ができません。

相続放棄をした相続人は、被相続人の相続において、はじめから相続人ではなかったとみなされます。つまり、被相続人の相続についてはまったくの無関係となるのです。

したがいまして、相続放棄した者の子もまた、代襲相続をすることができなくなるのです。

相続放棄の仕組み、手続き、期限については「【法定相続人】相続を放棄する手続き|期間制限・債務の調査方法」で解説しています。

まとめ

代襲相続の仕組み、範囲、相続分の割合について解説しました。代襲相続は被相続人の「孫」「ひ孫」「甥、姪」等に起こることがご理解いただけたと思います。

被相続人が高齢で亡くなったようなケースでは、その子が既に亡くなっている、ということも起こりうるかと思います。その場合、被相続人の孫が代襲相続するというケースもまた自然に起こります。代襲相続の仕組みや、相続分の割合については知っておくと良いですね。